Hoãn thi hành điều khoản hạn chế cho vay sẽ giúp các doanh nghiệp dễ tiếp cận vốn tín dụng hơn trong điều kiện kinh tế còn nhiều khó khăn.

Ngày 24-8, thị trường chứng khoán phục hồi mạnh mẽ sau một tuần lao dốc và giằng co liên tục. Sự tích cực này có sự đóng góp đáng kể của nhóm cổ phiếu bất động sản (BĐS), khi nhiều mã trong số đó tăng trần hoặc sát mức giá trần sau khi Ngân hàng Nhà nước (NHNN) tạm hoãn thi hành một số quy định hạn chế cho vay trong Thông tư 06, theo chỉ đạo của Thủ tướng Chính phủ.

Quyết định kịp thời

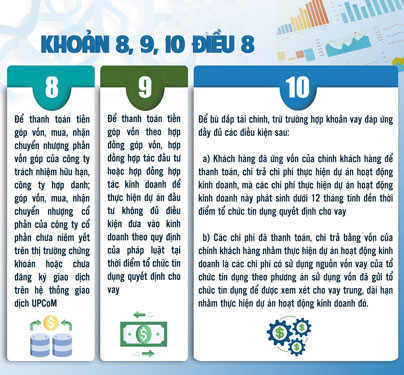

Cụ thể, sau khi Thủ tướng Phạm Minh Chính có văn bản đôn đốc vào chiều 23-8 thì ngay trong đêm, NHNN đã ban hành Thông tư 10/2023/TT-NHNN về ngưng hiệu lực thi hành khoản 8, 9 và 10 điều 8 của Thông tư 39/2016/TT-NHNN (đã được bổ sung theo khoản 2 điều 1 Thông tư 06/2023/TT-NHNN). Mục đích là để ưu tiên thúc đẩy tăng trưởng kinh tế. Thông tư 10 có hiệu lực từ ngày 1-9 cho đến ngày có hiệu lực thi hành của văn bản quy phạm pháp luật mới quy định về các vấn đề này.

Ngay khi nắm được thông tin này, ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP HCM, đã gửi lời cảm ơn Chính phủ, Thủ tướng Chính phủ đã chỉ đạo quyết liệt, kịp thời để NHNN sớm ban hành Thông tư 10 dừng thực hiện các khoản 8, 9 và 10 điều 8 được quy định tại khoản 2 điều 1 Thông tư 06. Việc này sẽ giúp tăng khả năng tiếp cận tín dụng của cộng đồng doanh nghiệp (DN), nhà đầu tư và cả người dân.

Trao đổi với phóng viên Báo Người Lao Động, ông Phạm Đình Huy, Giám đốc Đầu tư Công ty CP Đầu tư Nam Long, bày tỏ sự vui mừng vì việc ngưng thực hiện một số điều khoản của Thông tư 06 là quyết định tốt đối với các DN BĐS, giúp DN tiếp cận được tốt hơn nguồn vốn vay để phát triển thêm quỹ đất, tái cấu trúc các khoản nợ hiện hữu… Ngoài ra, việc này cũng giúp các DN kêu gọi vốn đầu tư được thuận lợi hơn.

Ông Ngô Đức Sơn, Tổng Giám đốc DRH Holdings, cho rằng trong lúc thị trường BĐS khó khăn, nguồn vốn là mối bận tâm lớn của nhiều DN, việc ngưng thi hành các quy định hạn chế cho vay chắc chắn sẽ tháo gỡ nhiều vướng mắc cho những DN BĐS có nhu cầu vay vốn. Ông Sơn kỳ vọng sau những nỗ lực từ Chính phủ, bộ, ngành, thị trường BĐS sẽ khởi sắc trở lại.

Trong khi đó, ông Đặng Anh Tú, Tổng Giám đốc Công ty CP Địa ốc Sài Gòn 5, cho biết giai đoạn khát vốn nhất là lúc chủ đầu tư bắt tay triển khai dự án, vì khi đó DN đã có quyền sử dụng đất, đã có thể vay vốn ngân hàng dựa trên tài sản này nhưng giá trị vay không cao, trong khi DN muốn vay dựa trên giá trị dự án đã có các loại giấy phép, vì vậy loại trừ câu chuyện DN “sân sau” của ngân hàng nếu chủ đầu tư tốt, pháp lý tới giấy phép cũng đã có thể giải ngân, còn đến mức phải “đủ điều kiện mở bán” như Thông tư 06 thì rất khó cho DN. Chưa kể, nếu dự án đã đủ điều kiện mở bán thì DN chỉ cần bán được hàng, thu tiền để tiếp tục triển khai dự án, không cần vay ngân hàng.

Ông Huỳnh Minh Tuấn, Giám đốc môi giới hội sở Công ty Chứng khoán Mirae Asset, nhận định việc hoãn thi hành các khoản trên sẽ giúp các DN, đặc biệt là DN BĐS, dễ tiếp cận nguồn vốn từ ngân hàng hơn trong điều kiện kinh tế còn nhiều khó khăn. “Điều này còn góp phần cải thiện tăng trưởng tín dụng của nền kinh tế khi các nhu cầu vay vốn để góp vốn, mua cổ phần, hợp tác kinh doanh là rất lớn. Tuy vậy, ngành ngân hàng cũng cần kiểm soát rủi ro hiệu quả” – ông Tuấn nói.

Các chuyên gia phân tích của Công ty Chứng khoán Maybank Investment Bank (MSVN) cũng cho rằng việc hoãn thi hành các điều trên là thông tin khả quan cho ngành BĐS, giúp cho ngành tích cực hơn thông qua việc dễ dàng tiếp cận vốn vay của tổ chức tín dụng (TCTD), trong bối cảnh các DN BĐS đang đói vốn như hiện nay.

“Các quy định hạn chế cho vay của Thông tư 06 sẽ rõ ràng hơn cho các DN BĐS sau khi thị trường đã có các khung pháp lý mới như Luật Đất đai, Luật Nhà ở và Luật Kinh doanh BĐS (được kỳ vọng thông qua tại kỳ họp Quốc hội tháng 10-2023). Lúc này các quy định, định nghĩa sẽ rõ ràng hơn và các công ty BĐS có thể dễ dàng tiếp cận vốn ngân hàng mà không bị đánh đồng tốt và xấu” – các chuyên gia của MSVN nói.

Giảm rủi ro bằng điều kiện

Trao đổi với phóng viên Báo Người Lao Động, tổng giám đốc của một ngân hàng thương mại có trụ sở chính tại TP HCM cũng đánh giá việc NHNN dừng thi hành một số điều khoản cấm cho vay tại Thông tư 06 là phù hợp thực tế. Bởi lẽ, hiện nay có rất nhiều khách hàng cần vay tiền ngân hàng để góp vốn thành lập công ty, triển khai dự án, hợp tác kinh doanh, thanh toán tiền đặt cọc để thực hiện giao dịch trong tương lai mà tại thời điểm ký hợp đồng chưa đủ điều kiện thực hiện theo quy định pháp luật… Nhu cầu này diễn ra trên nhiều lĩnh vực, trong đó đáng chú ý nhất là BĐS.

Ví dụ, DN có thể vay tiền ngân hàng rồi góp vốn với một DN khác để xây dựng dự án chung cư. Khi đó, ngoài việc dự án đó có đầy đủ cơ sở pháp lý, ngân hàng sẽ xem xét tính khả thi, năng lực trả nợ của bên vay và nhiều yếu tố khác mới dám giải ngân. Khi DN BĐS có vốn để triển khai dự án, sẽ tạo ra việc làm, thúc đẩy các ngành nghề khác phát triển, góp phần thúc đẩy tăng trưởng kinh tế.

Tuy vậy, lãnh đạo của một số ngân hàng thương mại khác cho biết lâu nay không ít DN có quan hệ thân thiết với chủ ngân hàng đã thành lập hàng chục DN “vệ tinh” để vay vốn ngân hàng rồi chuyển dịch số tiền vay cho cùng một DN đầu tư dự án. Điều này khiến ngân hàng không thể chứng minh mối quan hệ của các DN để hạn chế tỉ lệ cho vay theo đúng quy định. Và thực tế, đã có trường hợp khách hàng vỡ nợ khiến ngân hàng gặp khó khăn về thanh khoản.

Giải quyết tình trạng này, theo GS Trần Ngọc Thơ (Trường ĐH Kinh tế TP HCM), cơ quan quản lý ngành ngân hàng không nhất thiết siết chặt cho vay như quy định tại Thông tư 06, sau đó lại phải hủy bỏ vì không phù hợp.

Thay vào đó, cơ quan quản lý ngân hàng có thể học tập Cục Dự trữ Liên bang Mỹ (FED) tăng hệ số cho vay BĐS, tương tự như việc FED không cấm ngân hàng giao dịch chứng khoán vốn có rủi ro lớn nhưng phải chịu hệ số rủi ro lên đến 1.250%. Như thế, không ông chủ ngân hàng nào dám mạnh tay cho vay vì khi đó buộc số vốn tự có (trong đó có vốn của ông chủ ngân hàng) phải chiếm rất lớn trong tổng số tiền cho vay.

“Mặt khác, khi đã cho vay BĐS quá nhiều và gặp khó khăn về thanh khoản, ngân hàng thế chấp tài sản đó để vay vốn NHNN thì bước đầu cần xác định tài sản đó có giá trị bằng 0, sau đó mới từng bước xác định lại giá trị tài sản thế chấp. Như thế, các ông chủ ngân hàng sẽ lo sợ không dám tìm cách cho DN BĐS thân quen vay tiền” – GS Trần Ngọc Thơ phân tích.

Đồng tình với quan điểm này, luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI, cũng cho rằng nếu thấy phát sinh những trường hợp có nguy cơ rủi ro, trái với bản chất hoạt động cho vay nhưng chưa bị Luật Các TCTD cấm thì tốt nhất, NHNN nên đưa ra các điều kiện kỹ thuật để hạn chế thay vì cấm. Chẳng hạn, khi tăng hệ số rủi ro lên cao thì các ngân hàng sẽ cân nhắc giảm bớt cho vay đối với lĩnh vực đó. Khi điều kiện kỹ thuật thật cao thì chẳng khác nào không cấm mà như cấm cho vay.

Luật sư Trương Thanh Đức còn cho rằng nhiều năm nay, 6 trường hợp không được cho vay tại Thông tư 39/2016/TT-NHNN bao gồm cả những trường hợp chưa được quy định tại Luật Các TCTD và các luật khác, hay mới chỉ được quy định trong nghị định (ví dụ Nghị định 24/2012/NĐ-CP).

Vừa rồi, Thông tư 06 lại quy định thêm 4 trường hợp không được cho vay thì có 3 trường hợp là hoàn toàn mới. Các trường hợp này cần phải được bổ sung vào quy định tại các điều 126 và 127 về các trường hợp không được cấp và hạn chế cấp tín dụng của Luật Các TCTD năm 2010

Theo THY THƠ – SƠN NHUNG – THÁI PHƯƠNG

Tạp chí điện tử Người lao động Link